(서울=파이낸셜리더스) 주서영 기자 =

직장인 김모(30)씨는 최근 P2P(개인 간) 금융 투자에 손을 댔다가 소위 ‘물렸다’고 표현하는 상황에 놓였다. 결혼을 반년 앞두고 목돈을 마련해 보겠다는 욕심에 은행 예·적금보다 높은 수익률을 내준다는 P2P금융업체에 관심을 둔 것이 화근이었다. 투자만 하면 추첨을 통해 크루즈 여행권, 오피스텔 등 고액 경품을 주겠다는 A업체에 혹해 투자했지만 직원 횡령으로 이자는커녕 원금조차 되찾지 못하게 됐다. B씨는 P2P업체의 투자금 상환 기간이 짧고 수익률은 높다는 점에 끌려 두 달 정도 돈을 굴려보려고 했다가 1년 가까이 투자금을 돌려받지 못하고 있다.

지난해 대규모 연체 사태를 낸 펀듀에 투자했기 때문이다. 펀듀는 차주에게는 6개월 한도로 대출을 내주고 투자자들은 2∼3개월씩 단기로 모집하는 ‘투자금 돌려막기’를 했으며 대규모 연체를 낸 끝에 협회에서 제명 처리됐다. 펀듀는 시간은 걸리더라도 상환을 호언장담했지만 지난해 6월 투자 상품 투자자조차 투자금을 다 돌려받지 못했다.

현재 펀듀는 사무실 전화번호까지 끊어 연락이 닿지 않는 상태다. 이처럼 P2P금융업체가 난립하면서 부실 대출심사나 과대광고, 횡령 등으로 인한 투자자 피해 사례가 잇따르고 있다. 금융감독원이 27일 공개한 P2P대출 운용 실태조사와 피해사례에 따르면 P2P업체의 인력이 적고 경험이 부족한 탓에 대출심사, 담보물 평가, 투자·상환금 관리 등이 제대로 이뤄지지 않은 경우가 많았다.

P2P업체가 프로젝트파이낸싱(PF) 사업 진행이 불투명한 사실을 파악하지 못하고 대출을 실행해 부실이 발생하는 식의 사고가 생긴 것이다. 더 큰 문제는 투자자 모집을 위해 과다한 경품을 내걸고 허위·과장 공시를 하거나 돌려막기 식 투자를 하는 P2P업체가 있다는 점이다. 펀듀처럼 장기 대출을 단기 투자로 돌려막는 사례가 여러 건 확인됐고 P2P업체 가이드라인 사항인 투자금 분리 보관조차 하지 않는 업체도 있었다. 또 토지 담보권이 없으면서 담보 대출을 받거나 PF 사업 악화에도 투자자에게 알리지 않은 사례도 적발됐다.

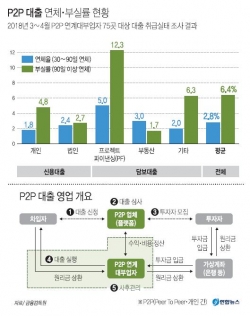

P2P금융업계의 연체율과 부실률도 높아졌다. 지난달 말 기준 한국P2P금융협회 소속 회원사의 평균 연체율은 1.77%, 90일 이상 장기연체를 뜻하는 부실률은 2.47%로 집계됐다. 지난해 4월 당시 연체율이 0.89%, 부실률은 0.41%였던 것과 비교하면 크게 뛰어오른 수치다. 여기에 비회원사의 부실 사례까지 더하면 수치는 더 상승할 것으로 보인다. 금감원이 점검한 75개사의 평균 부실률은 6.4%로 집계됐다. 또 최근 헤라펀딩이 135억원 상당의 대출 잔액을 남겨놓고 부도 처리됐고 두시펀딩 투자자들도 장기 연체 끝에 공동 대응을 모색 중인 것으로 알려졌다.

한국P2P금융협회 관계자는 “회원사가 가이드라인을 준수할 수 있도록 지도하며 돕고 있다”며 “투자자 보호와 업계 성장을 둘 다 가져갈 수 있는 방향으로 갈 것”이라고 말했다. 하지만 현재 협회는 회원사들의 가이드라인 위반을 다 둘러볼 여력이 없는 상황이다. 신현욱 협회장이 취임 3개월 만에 자진해서 사퇴했고, 상위 업체인 렌딧과 8퍼센트가 줄줄이 탈퇴했다. 협회 주소도 협회장의 취임과 사퇴에 따라 4개월 사이에 세 차례나 바뀌었다.

협회가 와해 조짐을 보이는 주된 이유로는 신용대출과 부동산대출 취급 업체 간의 입장차가 꼽힌다. 신용대출은 개인이나 중소상공인에게 중금리로 대출을 내주고 투자금을 장기간에 걸쳐 상환한다. 반면 부동산대출은 짧은 상환 기간에 높은 수익을 낼 수 있지만 위험성이 크다는 우려가 있다.

신용대출 업체가 초창기 P2P업계를 이끌었지만, 최근 부동산대출 업체의 규모가 훨씬 커지면서 양측의 이해관계가 갈리고 있다. 이들 업체를 바라보는 당국의 시선에도 온도 차가 크다.

이날 실태조사 결과를 발표하면서도 개인신용대출은 'P2P대출 도입 취지에 맞게 건전하게 운용되는 업체'라고 표현한 반면, 부동산 PF대출은 향후 부동산 경기 하락 시 투자 손실 확대가 클 것이라고 경고했다.

한 업계 관계자는 “신용대출 업체 입장에서는 당국의 정책방향에 맞춰 중금리 대출 틈새시장으로 성장할 수 있다고 보는데 (부동산) P2P업체 문제가 터질 때마다 함께 묶이는 것이 부담스러웠을 것”이라고 설명했다.